近来,央行通过金融时报释放出一则重磅消息,“央行在二级市场上开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备”。

在很多人的直观印象之中,“央行购买国债”等同于“大放水”,继而演绎到我国即将实施“财政赤字货币化”和“中国版QE”,甚至有不少人鼓吹人民币即将换锚。如此解读,几乎完全偏离了央行的本心,恐怕是央行完全意想不到的。

针对此,作者选取市场最关心,但方向出现偏离的几个重点问题,简要谈一下自己的看法。

1

中国不会实行QE或者YCC政策。

很多人一看到央行买卖国债,马上就联想到美国、日本的QE和YCC政策。实际上,这就曲解了QE和YCC政策的内涵。在经济学上,QE和YCC都被归类于非常规货币政策,与调整准备金率、调整政策利率和公开市场购买等三大常规货币政策相区分,本身就暗示着这些政策不应该在平常频繁使用,更像是遇到危机时无可奈何的救急之策。

将中国与美国、日本作对比,可以看出,我们既没有必要,也没有需求实现QE或YCC。一来,美国、日本之所以实现这些非常规货币政策,主要是利率降至0%附近,准备金率也无调整空间,常规货币政策的潜能已经挖掘殆尽,中国的MLF利率在2.5%,加权存款准备金率在7%,相较而言还有很大下降空间;二来,无论是QE还是YCC,都强调通过在市场上购买金融资产,进而注入流动性,其潜在前提是市场上出现了流动性危机,中国现在并不缺乏流动性,1年期AAA同业存单利率持续低于1年期中期借贷便利(MLF)利率,决策端不但不担心流动性稀缺,反而更担心资金在金融系统中空转;三来,QE和YCC都是宽松的货币政策,都强调要压低利率,央行却反其道而行之,公开向市场提示长久期国债收益率下行过快风险,认为未来会回升至与长期经济增长预期相匹配的合理区间内,这与QE、YCC政策的精神是背道而驰的。

2

中国不会实施“财政赤字货币化”。

所谓的“财政赤字货币化”,其实是MMT(现代货币理论)的核心主张,其本意是“中央银行通过发行货币为政府债务融资”,要求央行在一级市场上直接为财政部融资。而据银行法规定,“中国人民银行不得对政府财政透支,不得直接认购、包销国债和其他政府债券”,也就是说,我国一开始就在法律层面上摒弃了MMT理论。

不过,可能有读者对此有疑问,“财政赤字货币化”并不需要这样严格的定义。从外国的实践来看,以美日为例,财政部有很多办法可以绕过央行,强制实施实质性的“财政赤字货币化”,仅仅从银行法的角度来论证,说服力似乎有限。

我们还可以从更加深层次的角度来理解,“财政赤字货币化”,是现有“赤字”,后有“货币化”。简单来说,政府先推出大规模的财政刺激政策,产生巨额赤字,由此央行才需要向政府发放融资。因此,要推导出我国将要实施“财政赤字货币化”,前提是确认我国将会实施大规模的政府购买,后者显然是不可能的。两会仍把赤字率定在3%,这在全世界范围内都是一个很低的水平,显示我国对于财政政策还是保持了比较谨慎的取向,很难说短期内会有很大的转向。

财政刺激是因,货币政策是果,政府不花钱,干嘛要借钱?在财政保持紧平衡的状态下,任何“财政赤字货币化”的结论都是无稽之谈。

3

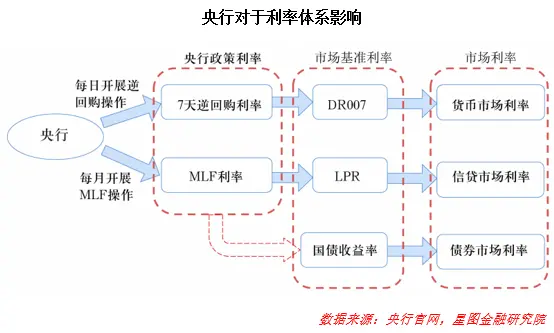

央行在二级市场购买国债是为了加强对长期利率的控制。

收益率曲线反映利率由短及长的期限结构,短端为隔夜和7天回购利率DR,长端为国债收益率。我国央行主要通过7天逆回购利率、中期借贷便利(MLF)利率影响收益率曲线。然而,即使是中期借贷便利,期限最长也不过1年,央行的影响主要集中在短端,在影响国债交易形成的长端利率时,存在着很大程度的期限错配,很多时候长期利率走势往往不会如央行所愿。

当前,央行对于长期利率的影响是很有限的。此前30年期国债利率下行过快,央行应对的手段效果不佳,由于“稳增长”的巨大压力,央行根本无法收紧银根,只能对农商行等买债大户进行窗口指导,又或是向三大政策行求助,通过增加政金债的发行来缓解无风险资产的供给压力,到最后甚至直接向金融机构喊话,由此才打断30年期国债收益率的下行势头。

上述手段只是权宜之计,由此造成的债市大起大落,同样是央行不愿看到的。长远来看,最好的办法还是央行逐步增加国债资产,进行双向买卖,在利率下行过快时卖出,在利率上行过快时买入,从而平抑市场波动,更好地使得长期利率向央行政策目标靠拢。

4

看完以上解读,相信各位对于央行此前表态已经有了充分的理解。

其实,央行作为我国最高货币当局,一举一动都会对整个经济体系施加重大影响,其受到广泛关注是必然的。不过,正如我们观察到那样,我国1季度GDP增长达到5.3%,高于全年目标,主要经济指标也呈现出全面向好态势。在这种情形之下,央行最好的做法是“固本培元”,而不是下一注应对危机的猛药,很难想象在经济复苏的情况下,我们会突然转向非主流的MMT理论,实施所谓的“财政赤字货币化”或“中国版QE”。

只有手里牌不好的人,才会博翻身。不巧的是,我们现在手里的好牌有很多。

[复制链接]

[复制链接]

雷达卡

雷达卡

发表于

2024-5-2 09:06:50

发表于

2024-5-2 09:06:50

提升卡

提升卡 置顶卡

置顶卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡