|

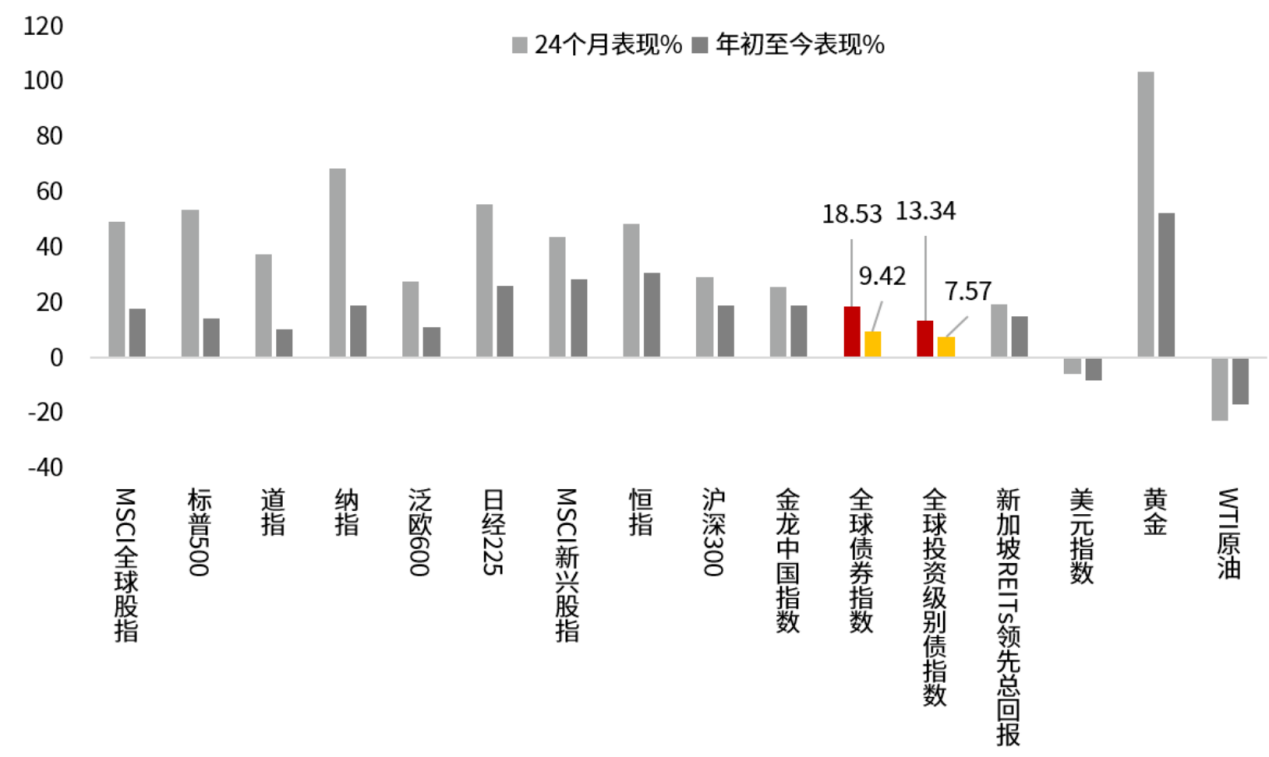

纵观全球资本市场,今年以来,除美元和原油外,几乎所有板块均呈现上涨态势。如图1所示,年初至今各类资产表现良好。其中,一向被视为涨跌不甚显著的全球债券资产,其指数今年已实现9.42%的涨幅;若考察两年周期,全球债券指数更是录得18.53%的增幅。尽管与动辄录得两位数涨幅的股票表现相比,债券回报略逊一筹。然而,考虑到近两年降息路径不确定性对债券资产造成的冲击,债券仍能维持如此正向表现,实属难得。

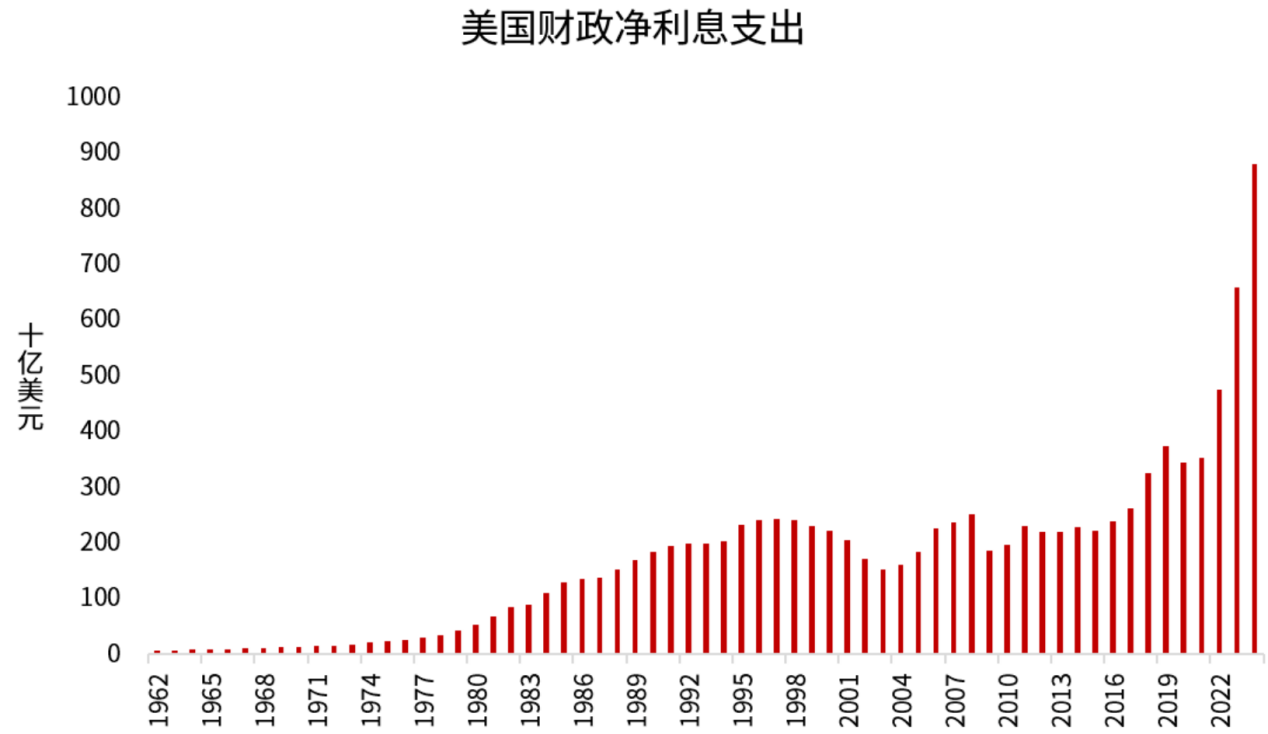

鉴于此表现,相信能有效打消市场对债券资产表现不佳的顾虑。加之债券固有的避险属性,使其在应对未来市场不确定性风险时,依然具备强大的吸引力。然而,我们也需关注可能影响债券资产未来表现的诸多因素,并基于这些因素,有针对性地选择不同债券资产进行组合配置,以有效分散风险。 首先是美国面临的巨额债务压力。由于美联储自2023年启动加息,美国政府的利息支出显著攀升,从2022年的4759亿美元增至2024年的8811亿美元。

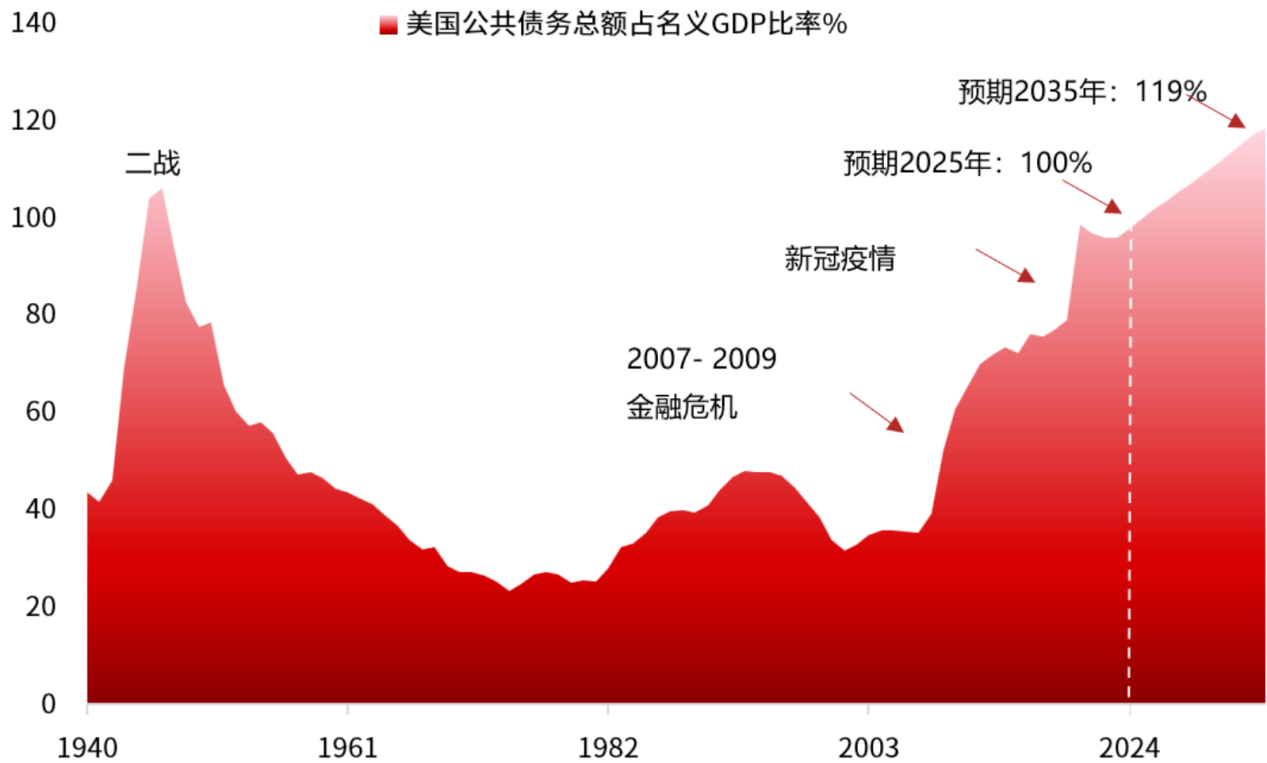

利息支出的增加进一步恶化了美国原本已承受巨大压力的财政状况,预计2025年公共债务总额将达到名义GDP的100%,且该比例未来可能继续攀升。总而言之,美国的债务问题短期内尚无立竿见影的解决方案,即便是在特朗普上任初期曾声势显赫的政府效率部门(DOGE),在5月份马斯克离职后也归于沉寂。为维持当前持续攀升的债务规模并保持扩张性财政支出,发债将不可避免。然而,发债又将面临利息支出的进一步增加,因此,降低市场利率成为解决美国债务问题的途径之一,这也解释了为何特朗普政府持续对美联储施压,以促使其启动降息。

当前市场对美联储12月降息的预期已从10月份接近100%大幅降至略高于60%的水平。预期显著下降主要源于美联储官员们持续对降息预期进行降温,这不仅是出于管理市场预期的考量,更重要的是,在债务问题引发的美国政府部门停摆期间,经济数据的缺失使得美联储在制定货币政策时需审慎再三。

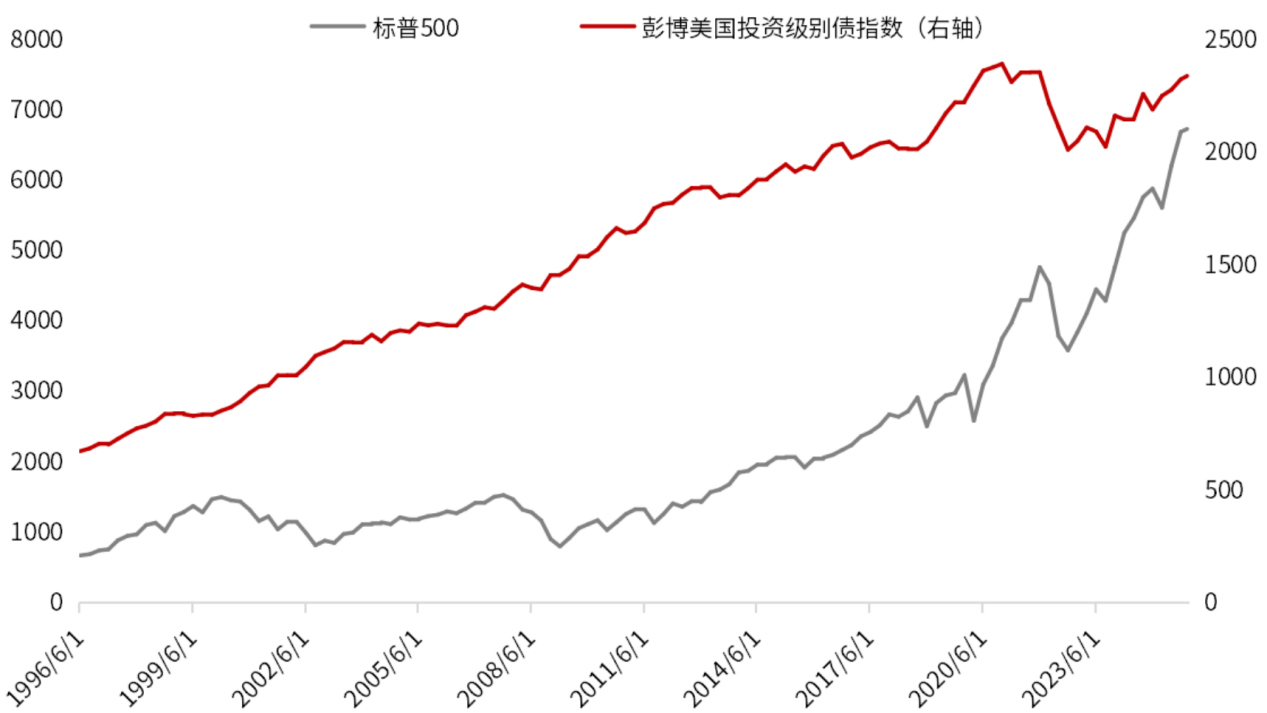

尽管降息路径并非一帆风顺,过程中仍可能存在波折,但这并不意味着债券缺乏投资价值。恰恰相反,若降息进程不如预期顺利,股票市场,特别是已将降息充分计价的当前市场,恐将面临波动。而债券从过往表现来看,相对于股票,其走势更为平稳。即使在股票市场下跌时期,如2000年和2008年,彭博美国投资级别债指数依然保持上行。

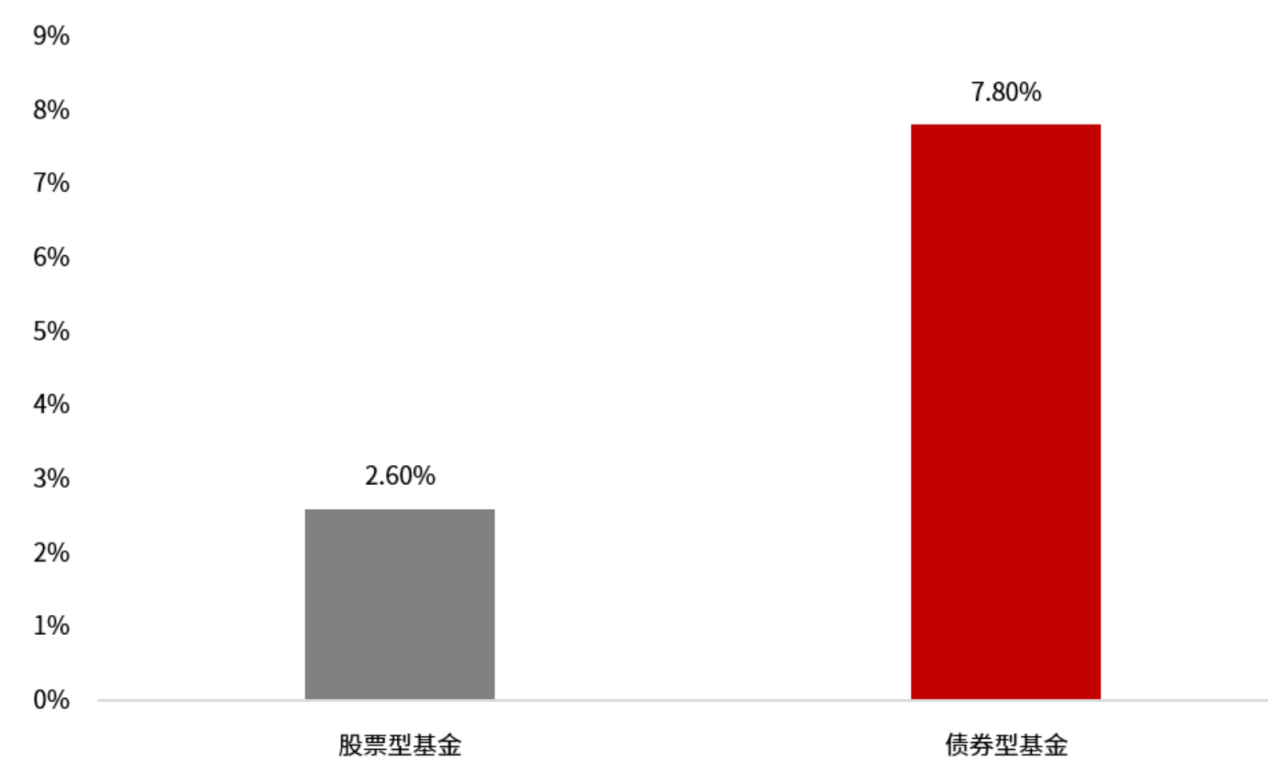

此外,今年以来资金对债券基金的青睐度持续高涨。年初至今,债券型基金净流入达6511亿美元,其中投资级债券净流入4803亿美元。新兴市场债券及非投资级别债券也分别录得549亿美元和335亿美元的净流入。

具体到固定收益资产配置策略,投资者应坚持以高质量为导向,重点关注A/BBB等级信用债,原因在于绝对收益率层面,投资级债券的相对价值优于非投资级债。若组合中配置政府债券,可考虑纳入“政府+“类产品,例如通胀保值国债(TIPS)和抵押贷款支持证券(MBS),以期增强超额收益。考虑到美元潜在的贬值空间,投资者还可建立部分汇率对冲头寸,但需注意这将牺牲部分投资组合收益。总体而言,在特朗普政策反复无常导致经济不确定性上升之际,我们相信这类资产在日益动荡的世界中,将逐渐展现出其稳定的避险价值。

|

雷达卡

雷达卡

发表于

2025-11-20 00:52:47

发表于

2025-11-20 00:52:47

提升卡

提升卡 置顶卡

置顶卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡